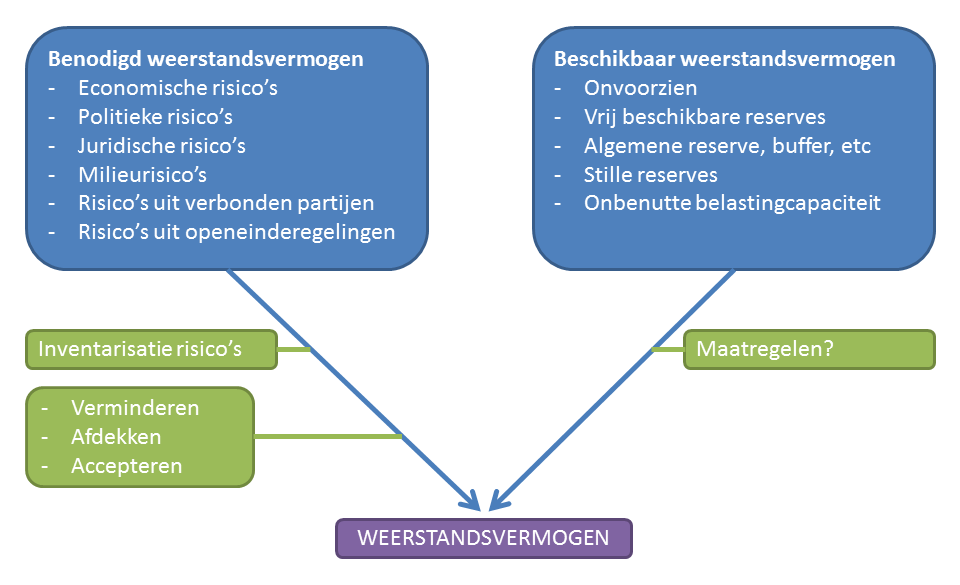

De Burense definitie van weerstandsvermogen is: het vermogen van de gemeente Buren om ook in ongunstige tijden de incidentele financiële risico’s op te kunnen vangen om zo onze taken ongewijzigd voort te kunnen zetten. In het subhoofdstuk 'Overzicht risico's' geven we informatie over de risicogroepen en het benodigd weerstandsvermogen (weerstandscapaciteit).

Schematisch verhouden deze twee zich als volgt:

Naast de risico’s zijn ook andere factoren van invloed op het weerstandsvermogen, zoals:

- het aanpassingsvermogen van de organisatie;

- de kans dat tegenslagen zich gelijktijdig voordoen;

- de risico-cultuur van de organisatie.

Bij een gezond weerstandsvermogen is het mogelijk een niet voorziene financiële tegenvaller te betalen door de algemene reserve aan te spreken. Wanneer er onvoldoende weerstandsvermogen is, moeten we wellicht activiteiten uitstellen om tegenvallers op te vangen.

Beschikbare weerstandsvermogen

Weerstandsvermogen vinden we zowel in de exploitatie als in het vermogen. Bij de onbenutte belastingcapaciteit gaat het om onze eigen inkomstenbronnen voor zover deze nog niet “maximaal” of kostendekkend zijn. Bij de onbenutte belastingcapaciteit gaat het vooral om de onroerendezaakbelasting (ozb). Het betreft hier een inkomstenbron die niet direct beschikbaar is. De hoogte is het verschil tussen de feitelijke ozb en de normhoogte van de ozb in het kader van artikel 12 Financiële Verhoudingswet.

In de vermogenssfeer kennen wij het vrij besteedbare en het geblokkeerde gedeelte van de algemene reserve (weerstandsvermogen) en de stille reserves. Een stille reserve is de theoretische berekening van het waardeverschil tussen de boekwaarde en de overwaarde van vooral onze gemeentelijke panden of aandelen. Bij de stille reserves gaat het om de inzet van bezittingen als onroerend goed e.d.. Om over deze ruimte te kunnen beschikken is politiek draagvlak nodig en zijn we, in geval van verkoop, afhankelijk van de markt. Dat betekent dat er enige tijd overheen gaat voordat het daadwerkelijke bedrag bekend is en we het geld daadwerkelijk contant kunnen maken. Het gaat dan bijvoorbeeld om de overwaarde op aandelen en andere gemeentelijke eigendommen van waarde die niet op de balans staan.

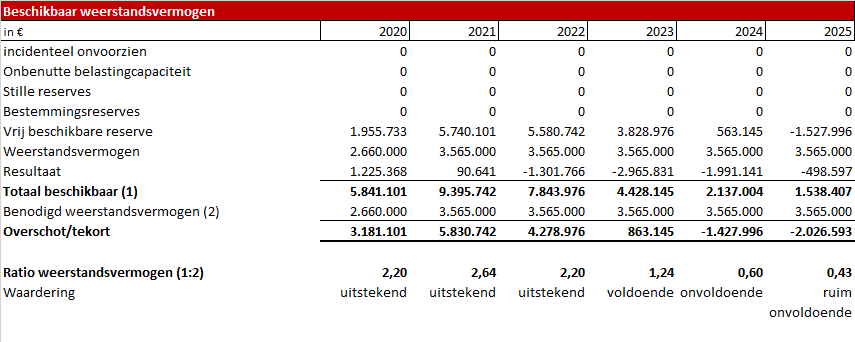

Berekening weerstandsratio

Om te bepalen of het weerstandsvermogen per 1 januari 2022 nog toereikend is, kijken we naar de relatie tussen benodigd (omvang risico's) en beschikbare weerstandscapaciteit (vermogen). Dit is de weerstandsratio. Het incidenteel beschikbare vermogen stellen we hierbij op 0:

Volgens de nota Weerstandsvermogen en risicobeheersing krijgt de berekende weerstandsratio de volgende waardering (bij een gemiddeld afdekkingsniveau):

Ratio | Uitstekend |

|---|---|

Groter dan 2,0 | Uitstekend |

Tussen 1,4 en 2,0 | Ruim voldoende |

Tussen 1,0 en 1,4 | Voldoende |

Tussen 0,8 en 1,0 | Matig |

Tussen 0,6 en 0,8 | Onvoldoende |

Kleiner dan 0,6 | Ruim onvoldoende |

Volgens bovenstaande tabel krijgt onze weerstandsratio van 2,20 in 2022 de beoordeling 'Uitstekend'. Daarmee concluderen we dat het weerstandsvermogen t/m 2022 toereikend is in relatie tot de risico's.

De weerstandsratio zal nog positief wijzigingen onder invloed van het ZBB voorstel.